En este post se explica qué es la homocedasticidad en estadística. Así pues, encontrarás la definición de homocedasticidad, cuáles son las causas de que un modelo de regresión no tenga homocedasticidad y, además, cómo se puede arreglar.

Índice

¿Qué es la homocedasticidad?

La homocedasticidad es una característica de un modelo de regresión cuyos errores de las variables explicativas tienen una varianza constante. Es decir, cuando la varianza de los errores de un modelo de regresión es constante, dicho modelo presenta homocedasticidad y, por lo tanto, se trata de un modelo homocedástico.

Recuerda que el error (o residuo) se define como la diferencia entre el valor real y el valor estimado por el modelo de regresión.

Al hacer un modelo de regresión, obtendremos un valor diferente de la expresión anterior por cada observación. Así pues, un modelo estadístico homocedástico es aquel en el que la varianza de los errores calculados es constante a lo largo de las observaciones.

Es importante que un modelo de regresión presente homocedasticidad, de hecho, es uno de los supuestos previos de los modelos de regresión. Si los residuos no son homocedásticos, es mejor volver a hacer el modelo de otra forma para conseguir la homocedasticidad. De lo contrario, la estimación de los coeficientes de regresión probablemente sea errónea y, asimismo, se producirán errores en los contrastes de hipótesis al aceptar hipótesis nulas que en realidad se deberían rechazar.

Causas de la ausencia de homocedasticidad

Las causas más frecuentes de que un modelo no tenga homocedasticidad son las siguientes:

- Cuando el rango de datos es muy grande con respecto a la media. Si en una misma muestra estadística hay valores muy grandes y valores muy pequeños, es probable que el modelo de regresión obtenido no sea homocedástico.

- La omisión de variables dentro del modelo de regresión también provoca la falta de homocedasticidad. Lógicamente, si no se incluye una variable relevante en el modelo, su variación quedará recogida en los residuos y esta no será necesariamente fija.

- Un cambio en la estructura puede producir un mal ajuste del modelo al conjunto de datos y, por tanto, que la varianza de los residuos no sea constante.

- Cuando alguna de las variables tiene valores mucho más grandes que las otras variables explicativas, puede darse que el modelo no tenga homocedasticidad. En este caso, se pueden relativizar las variables para arreglar el problema.

No obstante, hay algunos casos que, por naturaleza, son difíciles de que presenten homocedasticidad. Por ejemplo, si modelamos los ingresos de una persona con el gasto en comidas, las personas más ricas tienen una variabilidad en el gasto en comida mucho más grande que las personas más pobres. Ya que una persona rica a veces come en restaurantes caros y otras veces en restaurantes baratos, a diferencia de una persona pobre que siempre come en restaurantes baratos. En consecuencia, resulta difícil conseguir homocedasticidad en el modelo de regresión.

Corrección de los datos para obtener homocedasticidad

Cuando el modelo de regresión obtenido no es homocedástico, podemos probar las siguientes correcciones para lograr la homocedasticidad:

- Calcular el logaritmo natural de la variable independiente, esto suele ser útil cuando la varianza de los residuos va aumentando en la gráfica.

- Dependiendo de la gráfica de los residuos, puede ser más conveniente otro tipo de transformación de la variable independiente. Por ejemplo, si la gráfica tiene forma de parábola, podemos calcular el cuadrado de la variable independiente y añadir dicha variable al modelo.

- También se pueden utilizar otras variables para el modelo, al eliminar o añadir una variable se puede modificar la varianza de los residuos.

- En lugar de emplear el criterio de los mínimos cuadrados, se puede usar el criterio de los mínimos cuadrados ponderados.

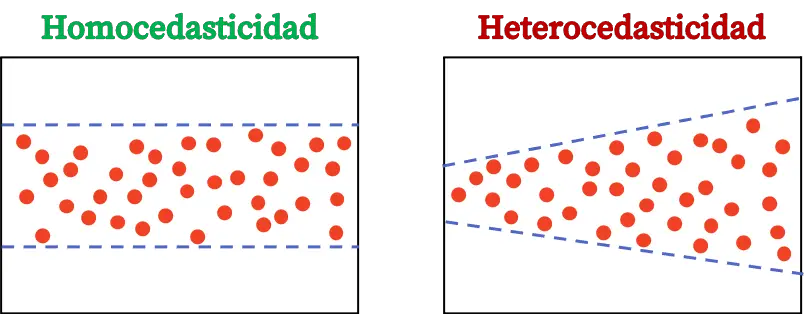

Homocedasticidad y heterocedasticidad

Para terminar, veremos cuál es la diferencia entre la homocedasticidad y la heterocedasticidad, pues son dos conceptos estadísticos importantes de los modelos de regresión.

La heterocedasticidad es una característica estadística que implica que los residuos del modelo de regresión no tienen una varianza constante, de manera que la variabilidad de los errores no es la misma en toda la gráfica.

La diferencia entre la homocedasticidad y la heterocedasticidad es la constancia en la varianza de los errores. La homocedasticidad implica que la varianza de los errores es constante, en cambio, la heterocedasticidad implica que la varianza de los errores no es constante.